Bu köşede, ekonomik programın önemli eksikliklere sahip olduğu birkaç kez hareket ettim. Bu eksiklikler ve başlangıç hataları – örneğin, çoklu diplôed faiz oranındaki artışlar – istenen istihdam yolunu, büyümeyi ve istenen yörüngenin enflasyonunu önlemiştir. Enflasyon istenen yönde hareket etse de, her zaman yüksektir. Genişletilmiş işsizlik çok yüksek ve büyüme potansiyel altındadır. Soru gelirle tartışıldığında, emeklilerin büyük bir kısmının geliri ve asgari ücret açlık sınırından daha düşüktür; Büyük bir kitlenin çok zorluğu var. Bu nedenle, şikayetler artar. Bu, programın siyasi sürdürülebilirliği hakkında artan şüphelere yol açar (eksik).

Ücret grubunun büyük çoğunluğu organize edilmemiştir. Müzakere masasındaki emeklilerin ve memurların gereksinimlerini yansıtan kurumlar ya eksik ya da sadece kağıt üzerinde mevcuttur. Bununla birlikte, Türkiye’deki koşulları dikkate alarak sektörelin sesi gür hale geliyor. Kredi üzerinde değil, yüksek faiz oranları, değerli poundlar … her bir semptom … ücretin satın alma gücünün düştüğü durumdan dolayı, sektördeki şirketlerde çok fazla şikayet yoktur. Ancak asgari ücreti yeniden tanımlamanın zamanı gelmişse, bu konudaki şikayetler şüphesiz onu ifade edecektir.

GSYİH’nın ikinci çeyreği Eylül ayı başlarında açıklanacak. Büyüme verilerinin duyurulması için oldukça öncü bir göstergemiz var. Soru şu: Gerçek sektörün ikinci çeyrekle ilgili şikayetleri hakkındaki verileri haklı çıkarıyor musunuz? Tabii ki, tüm şikayetlerden bahsetmiyorum, ancak şikayetlerin çoğu “levha piyasada hareket ettiği” gerçeğinin sonunda geliyor. Bakalım verilerin ne söylediği:

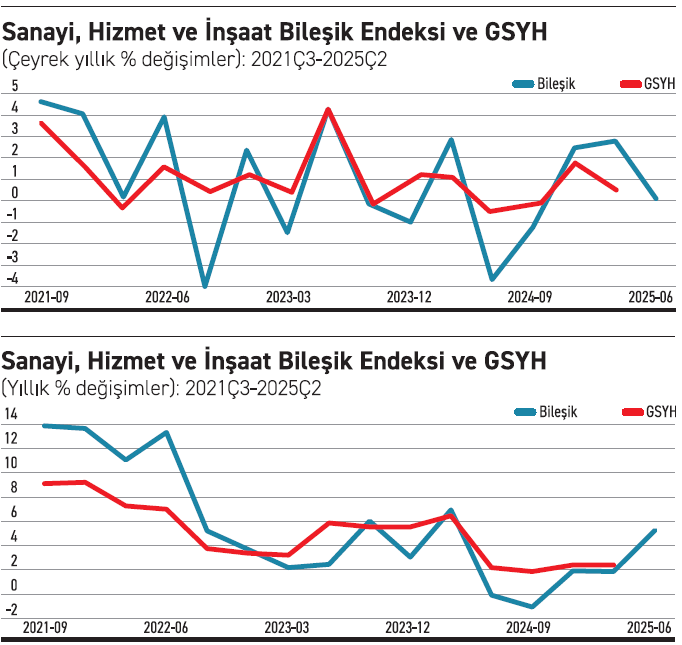

Son beş yılda, GSYİH’nın% 6’sı tarımda,% 23.6’sı sanayide, yapım aşamasında% 5,3 ve% 53,9’u hizmet sektöründe yaratılan ek değerden oluşmaktadır. Kalan% 11’i vergi ve sübvansiyonlardır. İkinci çeyrek için endüstri, hizmetler ve yapım üretim endeksleri değerlerine sahibiz; Bu veriler GSYİH’nın% 83’ü için önemli bilgiler içerir. İki grafik veriyorum. İkisi, GSYİH’daki bu üç sektörün ağırlıklarını dikkate alarak “Bileşik Endeksi” ile ilgilidir. Birincisi, bir önceki çeyreğe kıyasla, bir önceki çeyreğe kıyasla oluşturulan endeksteki varyasyon oranının yüzdesini içerir. Grafikler ayrıca GSYİH yüzdesinde değişiklikler göstermektedir. Tartışılan dönem, mevcut programın yürürlükte olduğu dönemdir. Grafikler diyor ki:

1- İkinci çeyrekte kompozit endeks tarafından bir önceki çeyreğe göre önemli bir yavaşlama var. Kompozit endeksi çeyreğe göre yüzde 0,5 arttı.

2- Ama bu bir yavaşlamadır; Küçülmüyor. Bununla birlikte, GSYİH 2024’ün ikinci ve üçüncü çeyreğinde (yüzde 0.2 ve 0.1) azalmıştır. Bileşik indeksi GSYİH’dan çok daha fazla daralıyordu (yüzde 2.8 ve yüzde 0.7).

En azından ikinci çeyrekte, ekonomideki aktivite hacmi geçen yılın ikinci ve üçüncü çeyreğinde olduğu kadar kötü değil.

Yüzde 4 değişiklik bu gerçeği, ikinci diyagramın bir önceki yılına göre bir önceki yıla göre gösteriyor. Bu yılın ikinci çeyreğinde kompozit endekste önemli bir yıllık artış var: yüzde 5,3.

5- İkinci çeyrekte, ekonomimiz bir önceki yıla göre yüksek bir büyüme gösterecektir (“taban” ikinci çeyrekte düşük bir GSYİH olduğu için). Gücün gücü bu büyümeyi vurgulayacaktır.

6- ama aynı zamanda ekonominin çeyrekten çeyreğe önemli ölçüde yavaşladığını göreceğiz.

7- Sonuç: Şirketlerin segmenti, 2024’ün ikinci ve üçüncü çeyreğinde (DU) şikayet etmemelidir.

• Bu makalenin fikirleri yazara aittir ve borsagudem.com.tr’nin editoryal politikasını yansıtmayabilir.

Kaynak: Economic.com